发布日期:2024-10-29 20:09 点击次数:162

股票配资线上开户平台

股票配资线上开户平台

前几天提了嘴美股,原谅我这乌鸦嘴,直接连跌了两天

A股也是一起跌,本来两根大阳线建立的信心,一下被打回谷底。

感觉现阶段吧,大家怀疑的不是未来会不会突破3000点,而是3000点以下要震荡多久了。

那如果未来大盘在3000点以下持续震荡,是不是意味着未来A股赚不到钱了?

当然不是。

说这个问题之前,我们先要搞明白,投资收益率是怎么构成的。

由以下三部分组成~

投资收益率≈股息率+盈利增长率+估值变动率

1、股息率

其实我们常看到的指数,都是价格指数,并没有考虑股息率在内。

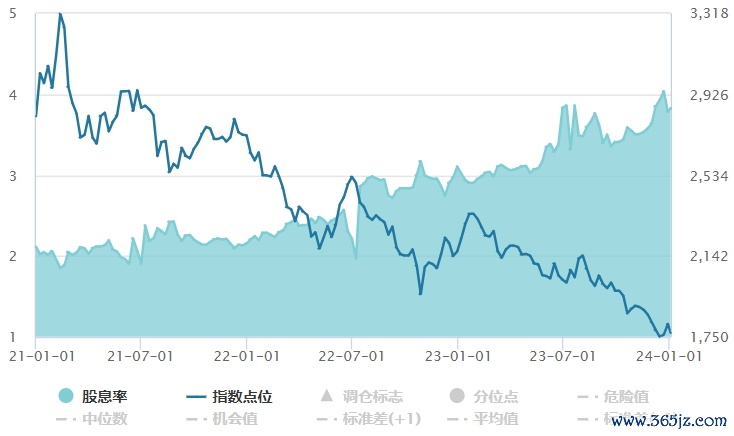

以A50指数为例,目前股息率为3.83%。

A50的高分红,和中证红利选股分红还不太一样,它

是完全跌出来的高分红

如图,A50这两年是近乎腰斩之后,股息率才从1.8%升到了3.8%。

也就说现在A50,就算大盘永远3000点之下,也有3.8%的年收益。ps:当然,前提是股息稳定的情况下

2、盈利增长率

除了股息部分,就是盈利部分了。

未来A股盈利会彻底停滞么?

日本失去的二十年,即1990-2010这二十年中,GDP从3.2亿美元增长到了5.7万亿美元,年复合增长率为3%。

虽然日本股市和房价期间都已崩盘,但也是受估值下跌的影响,实际盈利增长并没有太差。

那国内呢?看GDP,现在是5%左右每年。

虽然A股的大盘股,盈利增长远不如GDP,但总体盈利增长速度,也在每年2%以上。

我们保守算未来是2%好了。

3、估值变动率

所以接下来A股的变量在于估值。

如果盈利增长和股息高,但估值暴跌,也是很难赚钱的。

目前A50的估值,市盈率为9.5倍,历史分位10%以内,和18、19年接近。

日本在失去的二十年中,市盈率从高位的60~70倍。一直跌到2011年的13倍左右,随后开启十年大牛市。

那再看我们,从07年巅峰期估值的50多倍,跌到现在10倍。

那未来二十年,大盘的估值可能从10倍,跌到6倍、7倍么?

首先,几乎不太可能。

为什么呢?因为市盈率越低,股息率就会越高,市场对应的无风险回报率就要越高。

现在的A50股息3.5%,已高于十年国债利率2.6%不少。

要知道俄罗斯市盈率能降到6、7倍,是因为第一没有新兴经济,成分银行石油股为主;第二,国债无风险利率10%以上。

更别说美股,股息1.5%,无风险利率却高达4%。

总之

现阶段现阶段要熬,一方面可以通过吃股息,一方面靠着信用货币时代的盈利增长,投资大盘股,我觉得这部分保守预期收益大概在5~6%。

至于估值修复咱就不考虑了,向上还是向下,这是市场情绪决定的~

..........

所以,是押注国运的关键节点了。

选择方面,宽基是最简单粗暴的。

比如开头说的A50ETF(159601),主要跟踪MSCI中国A50互联互通指数。

指数按MSCI编制规则,从GICS的11个行业里各选出2只龙头股,合计选22只,接着将按总市值排名,筛选出剩下28只股票。

组成最能代表中国股市总体表现的A50指数。

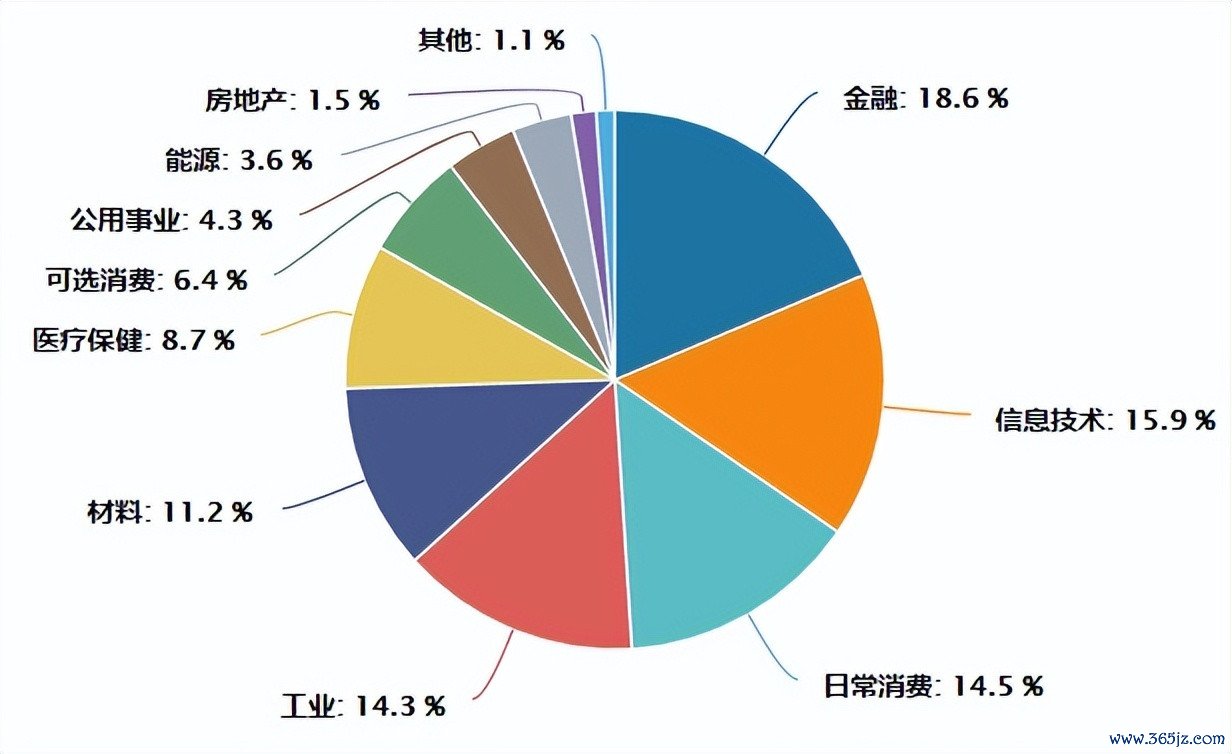

行业分布方面,A50长这样:

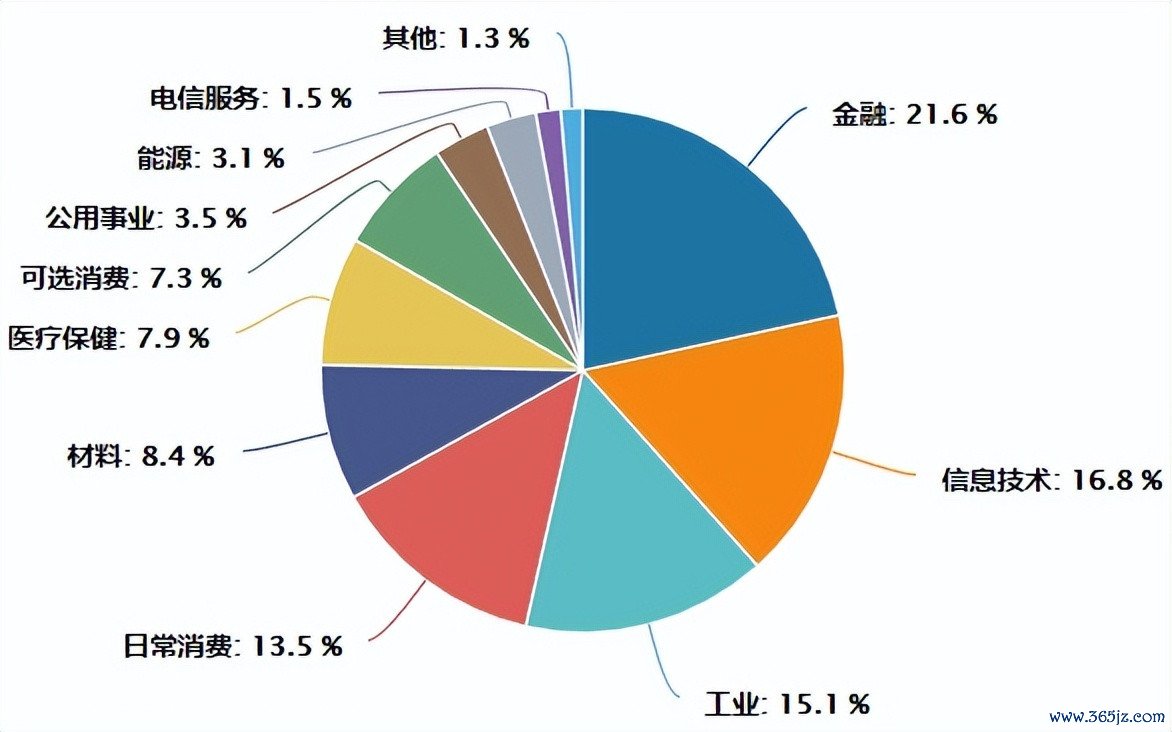

沪深300长这样:

A50在行业配置上,比300要均衡一些。

A50指数,过去十年指数上涨73.4%,跑赢沪深300指数的43.1%,超额30个点。

虽然和优秀的策略指数、行业指数比,A50只能说中规中矩,但在绝对的低位下,不折腾,亦可守正出奇了。

当然,做多A股的方法千千万,都是老基民了,自行发挥即可

……

1、去年表现倒一的基金经理新年首日被“离职”,上银新能源产业去年浮亏46%,同期新能源指数为-35%,在这种单边下跌的行情下,公募基金本来仓位就低于指数,就这还能跑输,也是蛮不容易的,难怪基金公司元旦火急火燎送走...

2、比特币突然闪崩10%,主要是之前说好的今年批准比特币现货,结果金融公司Matrixport发了个报告,说由于申请没满足关键需求,估计1月会拒绝所有的比特币现货ETF提案,预估24年二季度才能实现。去年一年BTC都在炒现货基金概念,如今预期有点小落空,暴跌一下也没啥奇怪的。

3、23年比亚迪总销量超越特斯拉股票配资线上开户平台,马斯克回复说“相比车企,我们更接近于一家AI或者机器人公司”,言下之意就是精力都放在搞其他业务上面了,不过特斯拉这两年产品迭代更新太少,正常人都审美疲劳了,除非来个落地20万以内的,否则销量还是不好竞争。